マイクロファイナンス 2011年08月

-

動画コレクション2011年8月25日 21:56

【Q&A】 セイラニティの金利はどれぐらいですか

-

セイラニティの最新の金利については、いつでもセイラニティのウェブから確認できます。こうした金利については、支店内に目立つように掲示もされ、借りる人に対して、十分に周知、説明されています。

(写真は、2011年2月のスタディツアーの際に撮影したものです)マイクロファイナンス市場に参入する機関が増加するにつれ、競争が進み低下の一途を辿っています。2007年前半には、月利を4%から 3.5%に引き下げ、2009年には、さらに3.0%まで引き下げました。金利は段階状になっており、多く借りるほど、低くなります。マイクロファイナンスにおける典型的な論争の一つに、貧しい人(=小額のローンを借りる人)ほど、高い金利というのが、倫理的に許されるのか、というのがありますが、小額融資の取引費用の高さを考えれば、これは非常に合理的であると言えます。セミナー中、借り手の方から、「セイラニティの金利は他のMFIより高いが、サービスがいいので、ここから借りることにした」という発言がありました。借り手がどこから借りるのかを決定する際、金利だけではなく、地理的な条件や融資実行までの期間、スタッフの態度やサービス精神等、その他の条件を総合的に勘案する、というのは非常に興味深い事実だと思います。ただ、こうしたことは、自分たちに置き換えても想像しやすいのではないでしょうか。

(写真は、2011年2月のスタディツアーの際に撮影したものです)マイクロファイナンス市場に参入する機関が増加するにつれ、競争が進み低下の一途を辿っています。2007年前半には、月利を4%から 3.5%に引き下げ、2009年には、さらに3.0%まで引き下げました。金利は段階状になっており、多く借りるほど、低くなります。マイクロファイナンスにおける典型的な論争の一つに、貧しい人(=小額のローンを借りる人)ほど、高い金利というのが、倫理的に許されるのか、というのがありますが、小額融資の取引費用の高さを考えれば、これは非常に合理的であると言えます。セミナー中、借り手の方から、「セイラニティの金利は他のMFIより高いが、サービスがいいので、ここから借りることにした」という発言がありました。借り手がどこから借りるのかを決定する際、金利だけではなく、地理的な条件や融資実行までの期間、スタッフの態度やサービス精神等、その他の条件を総合的に勘案する、というのは非常に興味深い事実だと思います。ただ、こうしたことは、自分たちに置き換えても想像しやすいのではないでしょうか。 -

動画コレクション2011年8月24日 18:48

【Q&A】 セイラニティの融資先の内訳はどうなっていますか

-

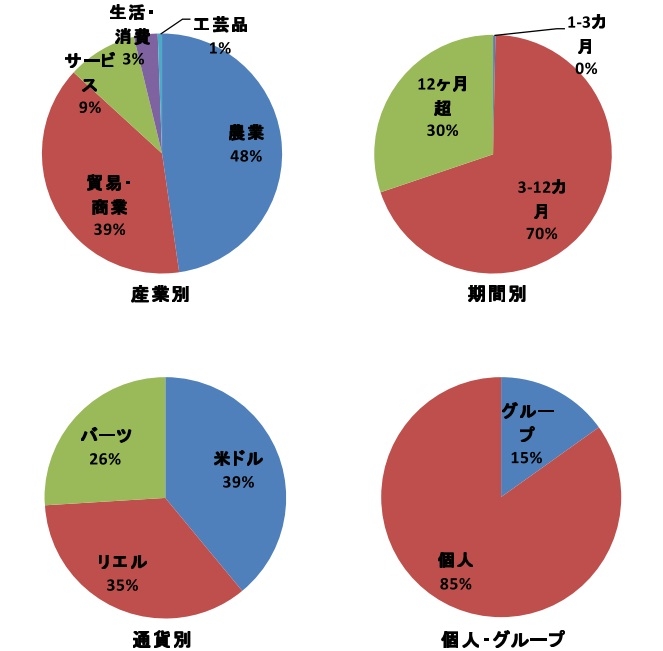

セイラニティのローンポートフォリオの内訳は、下記の通りです。

マイクロファイナンスというと、「ビジネス」「グループレンディング」といったイメージが強いかもしれませんが、農業国であるカンボジアのセイラニティにおいては、農業用途で、かつ個人への貸出が主流です。また、現地通貨であるリエルに加えて、広く流通している米ドルでの貸出が多いのも特長です。タイとの国境付近では、バーツ建ての貸出も行っています。産業別(使用目的):農業48%、貿易・商業39%、サービス業9%、生活・消費3%、工芸品1%期間別:3-12ヶ月70%、12ヶ月超30%通貨別:米ドル39%、リエル35%、バーツ26%個人・グループ:個人85%、グループ15%

-

Q&A2011年8月24日 17:50

【Q&A】 セラにティは融資実行後のモニタリングをどのように行っていますか

-

貸出先へのモニタリングは、CEO から現場の CO(Credit Officer, 融資担当者)までが、それぞれ階層に応じて直接的、間接的両面から実施しています。具体的には、本店業務管理チーム、地区管理者(Province Manager, PM)、支店長(Branch Manager,BM)、CO と階層化されています。本店業務管理チームは、業務部長(Operation Director、以下 OD)と二人の管理職(Operation Managers,以下 OM)により構成され、CEO の指示の下、全社的な業務管理を実施するチームです。後述の、PM 貸出先訪問目標については当チームが管理をします。OM、OD 自身も少なくとも月間 12-15 日現場を訪問することが要求されています。現場では貸出先訪問回数目標は、毎日3人(延滞先2人を含む)の既存顧客、滞在中1人以上の貸倒先の訪問等、顧客の状況を考慮したものとなっており、この目標値を遵守しなかった場合は罰金を科せられます。地区管理者(PM)は OM の指示の下、各支店をモニタリングする役割にあります。業務内容は、支店の諸問題解決と職員管理になります。後述する BM の貸出先訪問回数目標については PM が管理をします。PM 自身にも日々の目標が設定されています。ただし、常に現場にいるということもあり、本店チームより訪問回数目標は多く、5人となっています。支店長(BM)は、支店全体を管理します。日々の職員管理や業務管理、貸出先のモニタリング等、現場における業務の全てに管理責任を持ちます。CO が適切に貸出先モニタリングを実施しているか否かにつき、専用のチェックシートを用い管理をしています。BM 自身も、既存貸出先 5 人を毎日訪問すること及び顧客の状況に応じて日次および月次の訪問件数を満たすことが要求されています。※ これらのモニタリングプロセスは、セイラニティの内部マニュアルに文章化され、社員に周知・徹底されています。

-

Q&A2011年8月23日 17:12

【Q&A】 セイラニティはどのように融資先を決めていますか

-

先日の説明会で、セイラニティがどのように融資先を決めているのか質問がありました。大きく分けると、1.地域の選定、2.顧客の選定、3.融資実行後のフォローアップによって次回の利用促進につなげる、という流れになっています。融資決定までのプロセスの詳細は次の通りです。1) CO(融資担当者)による地域調査及び進出地域の特定:当該地域の人口動態や立地、沿革、経済状況等の基本情報を収集2) 地方自治機関とのコーディネーション:CO と支店長は、進出予定の地方自治機関とコミュニケーションを開始3) 潜在顧客との面会:地方自治機関の協力の下、セイラニティの商品とサービスの周知及び促進のため、潜在顧客とのミーティング・説明・トレーニングを実施4) ローン申込み:ローン申込みへ興味を示し、借入れ基準を満たす顧客は、ローン申込書を提出5) CO による顧客宅訪問:CO は、顧客宅訪問時に担保の有無の確認及びローン査定用紙を記入6) 支店長によるローンの審査:CO から提出されたローン査定用紙をもとに、支店長が審査7) 各種契約の締結:支店マネージャーからローンの承認された後、CO は当該顧客を再訪問し、ローン契約、財産譲渡証書、抵当契約等の契約を締結8) ローン実行:顧客の住居付近の安全な地域又は CO の属する支店でローンの実行9) 顧客訪問:CO 及び支店長は借り手の支払い遵守や事業の様子を確認するため、顧客訪問を実施10) 次回ローンの利用促進:可能な限り、ローン満了 2 週間前までに CO は業績の良い顧客を訪問し、再借り入れを促進

-

動画コレクション2011年8月15日 22:40

8/22(月)マイクロファイナンスファンド「カンボジア3-3」説明会

-

昨年の9月より募集をしておりましたカンボジアのマイクロファイナンス機関セイラニティ向けのファンド「カンボジア3」シリーズが、いよいよ今月末で受付終了となります。そこで、出資をご検討中の方や、関心のある方を対象に、説明会を開催いたします。今回、初めての取組みとして、投資先であるカンボジアのチャンカールー支店とインターネットを使って中継します。日本から出資した資金が、誰の手によって、マイクロクレジットとして融資され、そして、回収されるのか、チャンカールー支店長・サンバス氏に直接お話を伺える貴重な機会です。是非ご参加下さい!(昨年の6月に撮影したサンバス氏のインタビュー動画です。)<プログラム>1. マイクロファイナンスについて(Living in Peace代表・慎泰俊:20分)2. 現地からの中継(40分)セイラニティ・チャンカールー支店長 チョン・サンバス氏質疑応答3. マイクロファイナンス貧困削減投資ファンド「カンボジア3-3」について (ミュージックセキュリティーズ・杉山章子:20分)4. 質疑応答※テスト中継を実施済みですが、当日、現地の停電やインターネット環境の不具合によって、うまく繋がらない可能性もありますので、予めご了承ください。※必要に応じて、当社にて適宜通訳を致します。■説明会概要■日 時:8月22日(月) 19:30-21:00場 所:新丸ビル10階 創生ビレッジ内 Rosewood定 員:20名お申込:下記のフォームよりお申込ください。

- ニュースカテゴリ

- アーカイブス

-

- 2019年04月(1)

- 2017年10月(1)

- 2017年09月(1)

- 2016年10月(5)

- 2016年05月(1)

- 2014年05月(1)

- 2013年12月(2)

- 2013年11月(4)

- 2013年10月(1)

- 2013年07月(1)

- 2013年06月(3)

- 2013年05月(1)

- 2013年04月(3)

- 2013年03月(2)

- 2013年02月(2)

- 2013年01月(8)

- 2012年12月(1)

- 2012年11月(9)

- 2012年10月(7)

- 2012年09月(9)

- 2012年08月(4)

- 2012年07月(4)

- 2012年06月(3)

- 2012年05月(3)

- 2012年04月(3)

- 2012年03月(3)

- 2012年02月(2)

- 2012年01月(2)

- 2011年12月(1)

- 2011年11月(1)

- 2011年10月(1)

- 2011年09月(1)

- 2011年08月(5)

- 2011年07月(3)

- 2011年06月(4)

- 2011年05月(3)

- 2011年04月(2)

- 2011年03月(3)

- 2011年02月(4)

- 2011年01月(2)

- 2010年12月(5)

- 2010年11月(2)

- 2010年10月(1)