VIDEO

上柳昌彦アナウンサーがパーソナリティーを務めるニッポン放送ラジオ番組「あさぼらけ」にてご紹介いただきました。

今回、ファンド事業に挑戦する豊國酒造合資会社(以下、豊國酒造)は、文久2年(1862年)創業、福島県・会津若松市近くにある酒蔵です。

本ファンド対象事業の魅力

会津の老舗 豊國酒造

現在は酒どころで知られる福島県ですが、平成元年(1989年)頃は福島県で作られる酒造好適米は無く、蔵元杜氏も珍しい環境でした。

現在の代表である高久氏が、発起し、酒造りを突き詰めることで、鑑評会に入賞するようになります。

豊國酒造の特徴は、醪(もろみ)から酒粕と液体(お酒)を分けるために絞り出す工程を、時間をかけて丁寧に絞る「ふなしぼり」で行っているところにあります。

特別酒を作り始める前から続けてきた絞り方で、同蔵が持つ熟練の技術です。

「ふなしぼり」とは

米・麹・水を混ぜてタンクの中で発酵させたお粥状の醪を絞って、酒粕と液体(お酒)に分ける工程を上槽(じょうそう)と言います。

この「絞り方」によって、お酒の風味は驚くほど変わります。

→醪(もろみ)。これを絞ってお酒と酒粕に分けます。

現在最もポピュラーで、効率的に醪を絞れる方法は「ヤブタ式=圧縮ろ過式」というものです。

醪を左右からギュッと絞るため短時間で効率的にお酒を取り出すことが出来ます。

→アコーディオンのように左右から圧力をかける「ヤブタ式」

一方で「ふなしぼり」は醪を入れた袋を均等に並べて重ね、その酒袋の重さと上蓋の圧力でゆっくり絞ります。

この方法で時間をかけて丁寧に絞っていくと、絞って出てきた順番でお酒の味が変わります。

あらばしり…絞り始めて一番初めに出てくるお酒です。酒袋にほとんど圧力をかけず自然と出てくるお酒で、華やかな香りと味にはフレッシュさがあります。

中取り…あらばしりが出終わった後に出てくるお酒です。雑味が無く、澄んだ味わいと落ち着いた香りが楽しめます。

責め…中取りが出た後、酒袋に圧力をかけて出てくるお酒です。やや雑味があり、アルコール度数も高めです。

先に述べたヤブタ式(圧縮ろ過方式)で絞ると、この3つが混ざった1種類のお酒しか採れません。

ふなしぼりには技術が必要で、酒袋はきれいな左右対称に織り、重ね方にも気を遣います。下手に袋を置くと醪が漏れたり、うまく絞れなくなるからです。

歴史的にふなしぼりのみを行ってきた豊國酒造は、蓄積された技術と経験値で上記のように味わいの異なるお酒をつくっています。

ヤブタ式は全国の酒蔵の8割で採用されていますが、豊國酒造は現在もふなしぼり一筋です。

この「ふね」を覆うくらいの大きな蓋で、上からゆっくり重さと圧力をかけていきます。

今回つくる「瓶内二次発酵 スパークリングTOYOKUNI」とは

今回ファンド事業でつくるお酒は、豊國酒造ならではの酒造りに、酵母による自然の泡がやさしい「スパークリングawa酒」です。

お米は、福島県が10年の時間をかけて生んだ「夢の香」を、坂下町の契約農家から仕入れます。

今後会津坂下の契約農家の比率も徐々に上げていき、地酒としての地域への貢献も深めていく予定です。

「瓶内二次発酵 スパークリングTOYOKUNI」の特徴は2点、「瓶内二次発酵の製法であること」と「awa酒協会認定」を受けた酒である点です。

まず「瓶内二次発酵」についてご説明します。

発泡する日本酒には大きく3つのタイプがあります

1.炭酸ガス充填タイプ

出来上がった日本酒に人工的に炭酸ガスを注入し、発泡させた日本酒です。

次に説明する瓶内二次発酵より手間が省けるため、手ごろな価格で楽しめ、最近はコンビニやスーパーでも手に入れることが出来ます。

2.瓶内二次発酵タイプ

絞りと火入れが終わったお酒を瓶に入れる際、酵母を封入し、その酵母が瓶内でも発酵を続けることで発泡します。

ガス充填タイプに比べて、きめ細かくやさしい泡が特徴です。

3.活性にごりタイプ

醪を、粗めの絞りしかしていない状態で瓶に入れたものです。火入れをしていないため、醪の状態での発酵を活かし、どろっとしています。

今回ファンドでつくるお酒は、2の

瓶内二次発酵タイプ です。酵母を封入するため滓の沈殿等に注意が必要ですが、きめ細やかで上品な泡立ちが特長です。

次に「awa酒協会認定」についてです。

awa酒協会とは、スパークリングawa酒の認定基準の運営による品質向上や、ブランディング、酒造りの勉強会等を行っている日本各地の蔵元で構成された協会です。

awa酒協会の認定基準は厳しく、申請しても認定されない場合や、一度認定されても年に2回の試験があります。

加入した蔵も毎年お酒がよくなるように改善に余念がありません。

厳しい基準をクリアし、認定された銘柄にはシリアルナンバーが付され、プレミア価値が付きます。

豊國酒造も、スイス・ダボスで開催される世界経済フォーラム年次総会(ダボス会議)の関連イベント「ジャパンナイト2019」で、スパーリング TOYOKUNI を提供することが決まりました。

本ファンドでつくる「瓶内二次発酵 スパークリングTOYOKUNI」は、2018年8月に試験的に販売したところ、5,000円という値段にもかかわらず3か月ほどで400本の売れ行きを見せました(720ml。豊國酒造の他通常銘柄は1,700~1,800円程)。

他のスパークリングawa酒と異なり、ドライな味わいと、純米酒らしいお米の旨みが感じられたことが好評の理由と考えています。

ファンドを通じて実現したいこと

豊國酒造は、長い歴史と丁寧なしぼり技術を持つ、蔵人7人の小さな酒蔵です。

今回のファンドを通して、お酒を楽しむ色々な方との出会いが生まれればと思います。

ぜひファンド特典の「瓶内二次発酵 スパークリングTOYOKUNI」を味わってみてください。

また、同銘柄はこれまで作ってきたお酒より、一段高い価格帯の銘柄です。消費者から受け入れられれば、蔵を前進させる力になり得ます。

老舗・豊國酒造の挑戦に、共感いただける方がいらっしゃいましたら応援よろしくお願い致します。

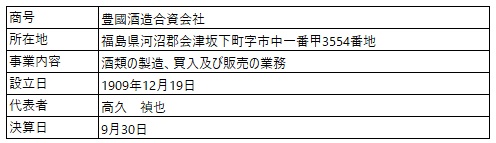

営業者紹介

豊国酒造合資会社

文久2年(1862年)創業。

3つのキーワードが育む手作り清酒が特徴。

(1)丁寧:普通酒から上級酒までふなしぼり。

(2)節度:原料の性格に忠実に従った酒作り。

(3)熟成:蔵内管理と冷蔵管理貯蔵。

「手作り」の醸造は、現代に生まれた新しい醸造技術として捉えています。“人の手”による酒造りは、実は最新技術であると理解しております。

蔵元ホームページ:

http://aizu-toyokuni.com/

代表者紹介

代表社員 高久禎也

1983年に豊國酒造を継ぐ。福島県内に特別酒を作る蔵が無く、その為の設備や杜氏もいなかったころから、自身で特別酒を作り始める。1995年に特別酒を作り始め、以降、全国新酒鑑評会やI.W.C.で数多く受賞している。

ファンド対象事業内容

出資金を用いて営業者が行う酒類製造・販売事業。

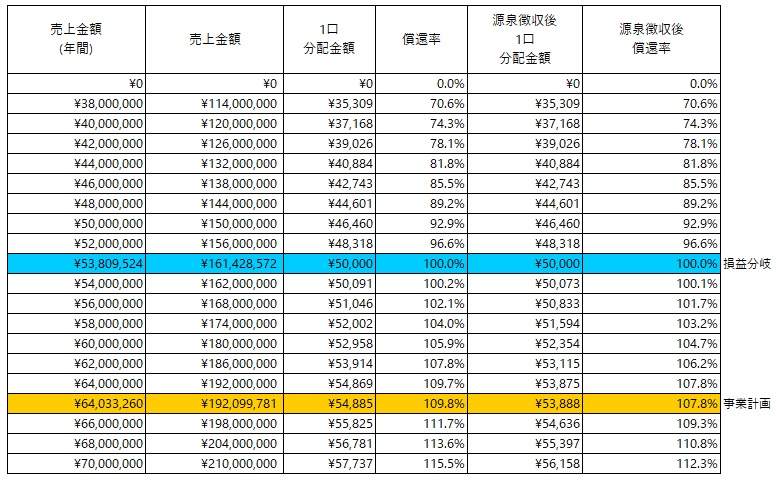

なお、事業計画上の売上およびその実現施策、事業計画時の分配金額等については「プロジェクト概要 分配シミュレーション」ページをご覧ください。

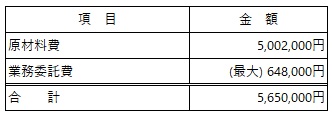

資金使途

ファンド資金は、以下の内容にて使わせていただきます。

投資家特典

1口につき純米吟醸 ばんげぼんげと瓶内二次発酵スパークリングTOYOKUNI(720ml) 計2本(送料・税込み8,000円相当)を2020年4月ごろに送付予定。

※製造上の都合により、出資者特典の実施は2021年4月ごろへ予定変更。(2020年6月22日更新 出資者限定ニュースにて報告。2020年11月11日追記)

(注1)

海外への発送はいたしかねますので、あらかじめご了承ください。

(注2)

特典の詳細につきましては、契約期間中、別途ご連絡いたします。

(注3)

特典は、営業者の都合により内容が変更される場合や、実施ができなくなる場合もあることをご留意ください。