プロジェクトサマリー

味が濃く風味が強いことから「和栗の王様」と絶賛される「丹波栗」。この丹波栗を贅沢に使ったスイーツ「丹波伝心 和のモンブラン」が、今、大人気なのをご存知ですか?創業124年の老舗店「やながわ」の職人さんが手作りする秋限定のスイーツとあって、お取り寄せサイトでは常に品薄状態。今回はこの希少な「和のモンブラン」がリターンとしてもらえるお得なファンドです。

「和のモンブラン」の人気とは裏腹に、実は質の良い丹波栗自体の生産量は激減しているのが現状です。平安時代から朝廷に献上してきたほど長い歴史を持つ丹波栗、そして栗の農家や丹波の地場産業を守り盛り上げていくため、このファンドを通じてより多くの方に丹波栗の美味しさを知ってもらいたいと考えています。ぜひ応援を宜しくお願いします。

代表者インタビュー

創業124年を数える「やながわ」の4代目社長の柳川拓三社長。

丹波の素材を使い続けて124年で生まれた丹波栗のヒット商品「丹波伝心 和のモンブラン」

――「丹波伝心 和のモンブラン」は大人気でいつも売り切れです(笑)。全国からお取り寄せが殺到しているんですね。人気のポイントはどこなのでしょうか?

ふわふわの食感とともに、まったりと濃厚な丹波栗ならではの濃い風味が存分に楽しめるのが特徴です。まるで日の丸弁当のような見た目も、インパクトが大きかったのかもしれませんね。モンブランというと、普通は山のように栗ペーストと生クリームを盛った洋菓子というイメージですが、和のモンブランは、箱にスポンジとクリームを敷き詰めた上に丹波栗のペーストをふんだんに乗せた「和の形」。同梱された竹べらで箱からすくって食べるタイプです。

和栗の王様と言われる丹波栗の風味を生かすため、特製のカスタードクリームは甘さ控えめ。スポンジもできる限り軽い食感になるように作っています。下地のカスタードクリーム、スポンジの原料である卵、牛乳も、すべて地元の丹波産を使用していますから、どこを食べても「丹波の味」なんですよ。

甘さ控えめのカスタードクリームと軽めのスポンジ部分も大人な和スイーツとして人気の秘訣

注文が殺到する「和のモンブラン」のECサイトの購入画面

――店舗販売のほか、阪神百貨店にも出店されていますね。また、「丹波すぐれもの大賞」などの賞や「五つ星ひょうご」の認定商品にも選出されました。

はい、ありがたいことです。「丹波すぐれもの大賞」は、この「和のモンブラン」を通じて、高齢化が進む丹波栗の活性化をはかったことが評価されました。「五つ星ひょうご」とは、兵庫県を構成する5つの国(摂津・播磨・但馬・丹波・淡路)をそれぞれ代表する特産品や名産品のこと。丹波栗を使った「和のモンブラン」が兵庫県を代表する商品のひとつとして認めていただけてうれしいです。秋になると、メディアの方が取材に来てくださることも多いですよ。先日は撮影クルーがやながわに一日密着取材をしてくれました。そのおかげでここ数年は、「秋といえば和のモンブラン」と、お客さまからの注文も安定して多くいただけるようになりました。

職人による手作りだから、生産量は今が限界

――こんなに人気ですぐに売り切れてしまうのだから、もっとたくさん作ってほしいと言う声もありますが……。

「和のモンブラン」を考案したのは6年前のこと。発売当初は9月中旬~翌年1月中旬頃までに2000個を生産していましたが、今ではその6倍以上の約12000個を製造しています。スタッフは3人ほどでフル回転。すべてが手作りですので、この数が今の限界です。丹波栗自体の生産量も激減しているため、どう頑張ってもこれ以上は増やせないのが現状です。

冷凍対応の生クリームやカスタードもありますが、純正なクリームをいい状態で召し上がっていただきたいので、消費期限は製造日+1日とさせていただいています。

手作業による加工工程

一つずつ丁寧につくりあげます。

和栗の王様と称される丹波栗が美味しい理由は、丹波の気候・風土と収穫から加工・製造される工程にありました

――創業124年の老舗卸店だったやながわさんが、「和のモンブラン」を作ろうと思ったのはなぜでしょうか?

私たちやながわは元々、丹波でとれた小豆や黒豆、お茶など一次産品の仲卸業として明治25年に創業しました。栗の加工や小売り業を始めたのは、私の代になってからです。2005年に、特産物を使った和洋菓子を製造・販売する「夢の里やながわ 本店」を開店しました。

丹波では、栗、黒豆、小豆など、昔からたくさんの良質な一次産品がありました。ところが、それを加工する文化が育たなかったのです。というのも、すぐ近くに京都や大阪といった大きな市場があったので、そこへ持っていったほうが高く売れたからにほかなりません。恵まれた産地でありながら、地域内で素材を活かすことが苦手なまま、現在まで来てしまったというわけです。

丹波に育ててもらった者として、丹波の宝である栗を活かす方法はないか。丹波の和素材とともに、和の想いを表現したい。そう考えた時にこの「和のモンブラン」を思いつきました。

和栗の王様と呼ばれる丹波栗

和栗のルーツは丹波栗にあり!

――和のモンブランに使われている丹波栗は、「和栗の王様」と呼ばれていますね。

はい。それは、日本中に生えている和栗の木のルーツが丹波栗にあるからです。すべての和栗の木は、丹波から枝分かれしていったものだということですね。一昨年、日本農研機構がDNA鑑定をして発表しました。千年も前の平安時代の文献にも、丹波栗が登場しています。丹波の寒暖差がある気候のおかげで、昼間に光合成で増やした養分が、夜に冷やされることによって実に貯えられるようになるんです。そのため、他産地のものと比べて味が濃厚になるのが特徴です。

――栗の美味しさを左右するポイントは?

生栗として食べる場合と、加工する場合では違ってきますね。「和のモンブラン」では、栗のペーストと渋皮煮という2つの加工品を使います。

丹波栗のペーストが製造される工程

産地のすぐ近くに加工場があるから、鮮度を保ったままペーストにできるのが強み

栗のペーストを作る際は、栗の鮮度をいかに保ったまま、美味しさを閉じ込められるかがポイントです。そのためには、収穫されてからいかに早く、栗の風味を損なわないように加工するかが重要となります。その点、丹波では生産現場のすぐそばに加工場を持っていることが大きな強みですね。遠方から栗を持ってくるのでは鮮度が落ちてしまいますから、当然風味も劣化します。丹波では地域内で収穫、加工できる部分が味の美味しさにつながっているのです。

渋皮煮の場合は、加工の段階で何度も熱を加えて蜜に漬けるので、鮮度よりも栗のフォルムが大切になってきます。いずれにしても、どちらも和のモンブランに使うにはとても旨味のあるピッタリの栗だと言えるでしょう。

丹波栗の生産量は40年で8割減

――そんなにおいしい丹波栗の生産量が減っているというのは本当ですか?

残念ですが、本当です。1978年頃をピークにして、栗の生産量は当時の2割程度にまで激減しているのが現状です。理由のひとつは、栗農家の高齢化。人間と同じく栗の木にも寿命がありますので、新たに植えなければ木も衰えてしまいます。その新植をしてこなかったのが原因ですね。

もうひとつは、世の中の食文化が変化し、世界中から安い栗が輸入されたことも大きいでしょう。昔は秋になれば「栗ごはん」、お正月には「栗きんとん」というように、家庭における栗の消費量は多くありました。実際に、「栗の産地」と言われるところでも、海外から原料として栗を輸入して、加工だけを現地で行っているところもあります。大手になると、栗をいったん海外へ送って、そこで皮むきだけやってもらって、終わったものを再輸入して加工するところもありますね。

――栗の産地というと、小布施や中津川、四万十なども有名ですね

はい。私たち丹波では、小規模ということもあって、地域のおばちゃんたちが手作業で皮をむく作業をしてくれていますし、他の地域もおそらく加工場は自分たちで持っていると思います。が、小布施や中津川は、地元で取れる栗を使っている割合が2割程度でしょう。あとは愛媛など他産地のものを使っているはずです。小布施や中津川にあるのは、「栗菓子」の文化ですから。

一次産品を供給するのではなく、地域の中で六次産業化することが未来を作る

――丹波には、小布施や中津川のような「栗菓子」の文化や栗加工の文化はなかったのでしょうか?

そう、ないんですよ。それこそが、丹波の一番の問題点だと思っています。丹波はたくさんの宝を持っていながら、あくまでも京都や大阪への原料供給の町だった。だからこそ、今、栗の生産量8割減という窮地に立たされることになったのだと思います。

宝を活用しないことには未来もない。一次産品を売るだけでは、一回転の利益にしかなりません。しかし、それを加工したり、他の産物と組み合わせて六次産業化することによって相乗効果を生み、地域に大きな利益をもたらすことができるはず。この「和のモンブラン」の人気は、そんな丹波の宝を売り込むための武器にしたいと考えています。

原料購入・販路拡大・新商品開発のための資金を投資頂いた皆様には、2017年秋に「和のモンブラン」セットをお届け

――今回のファンドは、和栗のルーツである丹波栗を守る取り組みでもあるということですね。

はい。栗の消費量増やすためには、やながわがもっと多くの商品を通じて丹波栗関連製品の売上を伸ばすことが近道だと考えています。そのためには、広く全国のみなさんに丹波栗を知ってもらって、ひとりでも多くの方の支えが必要です。和栗を原料にした「和のモンブラン」やその他栗の加工品をより多くの方に買い支えてもらうことで、栗自体の需要を高めていけたらと思っています。

また、栗を加工するためには、ノウハウの蓄積や加工設備への投資も必須ですし、収穫量を増やすために栗の上流品種栽培技術委の研究もおこなわれています。今回募った資金で、丹波栗の未来を切り開いていきたいと思っています。

1口あたり3000円相当の「和のモンブラン」セット

投資家の皆さんには、リターンとして約3,000円相当のお菓子セットを楽しんでいただきたいと思います。

「和のモンブラン」「栗きんとん」の生菓子セット、もしくは、「焼き菓子」「丹心バウム 丹波栗」の焼き菓子セットいずれかをお選びいただけます。

投資家の皆様には、「和のモンブラン」などを召し上がっていただくことで丹波栗の美味しさに触れていただき、ご支援いただけたらと思っております。宜しくお願い致します。

生菓子セットに同封される「生栗きんとん -栗囃子-(くりばやし)」

丹波栗の豊かな風味を焼き菓子で実現するのに3年の月日がかかった「丹心バウム 丹波栗」を

焼菓子セットとしてはお届け。

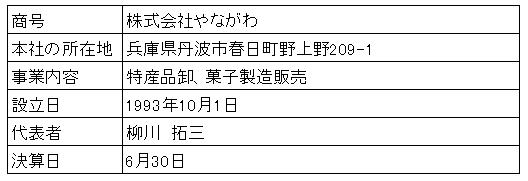

営業者紹介

株式会社やながわ

明治25年に創業。丹波の「人・地域・産物」を大切に、時代に合わせた業態で124年の歴史を誇る。2005年丹波の特産物を使った和洋菓子を製造、販売する「夢の里やながわ 本店」をオープンし、丹波栗を使った菓子が人気を呼んでいる。なかでも「和のモンブラン」は、日の丸弁当のような見た目に、和栗の王様といわれる丹波栗をふんだんにつかった味で大ヒット。店舗だけでなく、インターネットや阪神デパートでも売り切れ続出の人気ぶりを誇る。

夢の里やながわ 本店の外観

代表者紹介

代表取締役 柳川拓三

やながわの4代目社長。生まれ育ったふるさとである丹波の地をこよなく愛し、丹波の産物を全国に知ってもらおうと様々なチャレンジをし続けている。

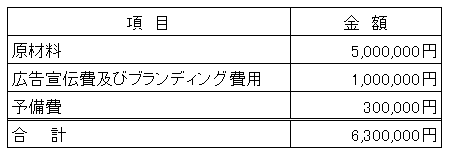

資金使途

募集した資金は以下の通り使わせていただきます。

ファンド対象事業内容

営業者が行う丹波栗を使用した製品を含む小売事業

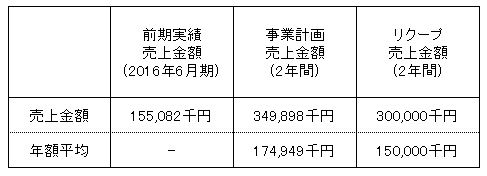

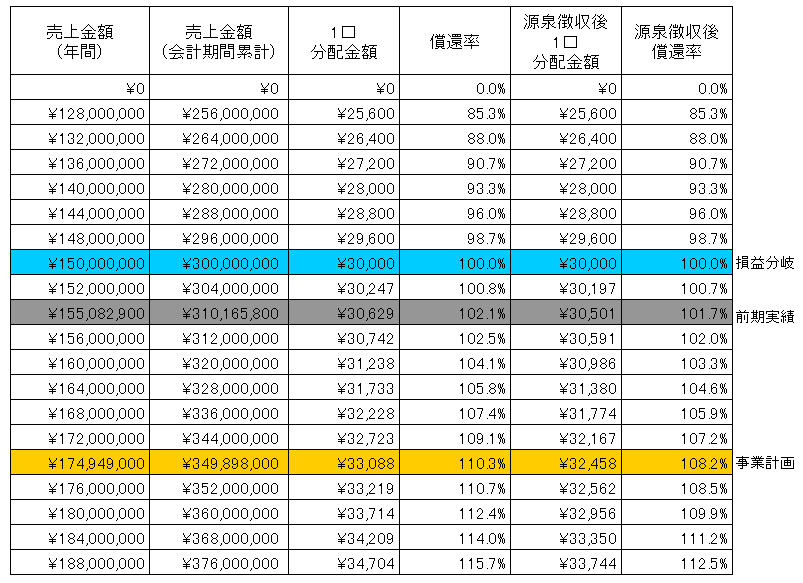

なお、事業計画上の売上およびその実現施策、事業計画時の分配金額等については「プロジェクト概要 分配シミュレーション」ページをご覧ください。

投資家特典

1口3万円につき、「和のモンブラン」「栗きんとん」の生菓子セット、もしくは、「栗どらやき」「丹心バウム 丹波栗」の焼き菓子セットいずれかをお選びいただけます。

(発送予定時期:2017年11月ごろ予定)

注意事項

・後日、営業者よりご案内しますアンケートにてセットはご選択いただきます。なお、生菓子セットは、ご住所により翌日着のエリアに限定させていただくため、生菓子セットをご希望戴いてもお客様のご住所が翌日着のエリア以外だった場合には、自動的に焼き菓子セットに変更となる場合がございます。また、アンケートに期日までにご回答いただけない場合は、焼菓子セットをご送付する場合がございます。ご了承ください。

・特典は、営業者の都合により内容が変更される場合や、実施ができなくなる場合もございます。

・お引越先の住所を変更されていなかった等投資家の皆さまのご事情により投資家特典が届かなかった場合には、再送できない可能性がございますので、お引越しされた場合は必ず、マイページの会員情報画面よりご登録をお願い致します。

・海外への発送はいたしかねますので、あらかじめご了承ください。

キラリひょうごプロジェクトについて

兵庫県では、地域ブランドとして成長・飛躍を目指す中小企業者の優れたビジネスプランを「キラリひょうごプロジェクト」として選定し、ふるさと投資を活用した応援者づくりと資金調達を支援することで、地域経済の活性化と地域のブランド力強化を図っています。

株式会社やながわの「和栗最高峰・丹波栗のスイーツ展開プロジェクト」は、平成28年度キラリひょうごプロジェクトの一つとして選定されています。

セキュリテでは、キラリひょうごプロジェクトのファンドを募集しています。

【セキュリテの特集サイト】